Executare silită anulată: abuzurile IFN-ului FINOPRO sancționate de instanță

Un debitor executat silit de FINOPRO IFN a reușit să obțină anularea procedurii judiciare. Motivul: clauze contractuale abuzive. IFN-ul a declarat scadența anticipată și a cerut achitarea întregului credit, inclusiv dobânzile. Debitorul risca să piardă casa și să achite sume uriașe. Instanța a constatat că aceste prevederi sunt nelegale și le-a anulat. Contractul, inițial semnat cu Credius IFN, a fost cesionat către FINOPRO IFN. Clauzele ilegale au fost păstrate și puse în aplicare.

Clauze abuzive și costuri disproporționate

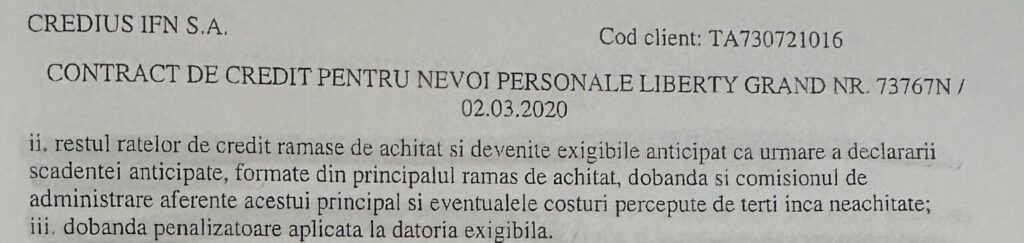

Contractul includea o dobândă penalizatoare și comisioane de administrare exagerate. Sumele cerute prin poprire depășeau dublul valorii creditului. Împrumutul inițial era de 9000 lei, iar executarea viza peste 74000 lei. Executorul a instituit poprirea printr-un act emis pentru 40000 euro. Instanța a decis că dobânda percepută după declararea scadenței este ilegală. Conform OUG 50/2010 și OG 52/2016, astfel de clauze sunt interzise. Debitorii fără avocați specializați nu cunosc aceste aspecte și sunt vulnerabili.

Anularea executării silite prin instanță

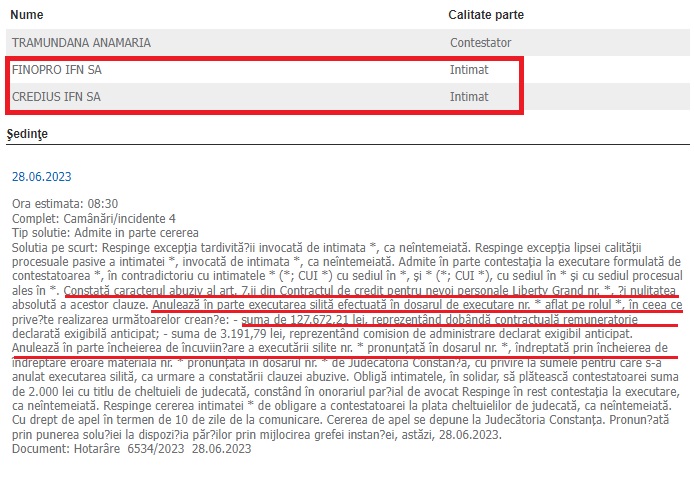

Hotărârea instanței a anulat parțial actele de executare. Au fost constatate nule absolut clauzele privind dobânda penalizatoare și comisioanele. Judecătoria a confirmat că punerea în executare a fost abuzivă. Contractele standard impuse de IFN-uri nu sunt negociate individual. Astfel, ele încalcă Legea 193/2000 privind protecția consumatorului. Penalizările adăugate peste dobânda contractuală sunt nelegale. Executarea silită nu poate fi continuată dacă creanța nu este clară și legală. IFN-urile nu pot sancționa suplimentar debitorii prin penalități excesive.

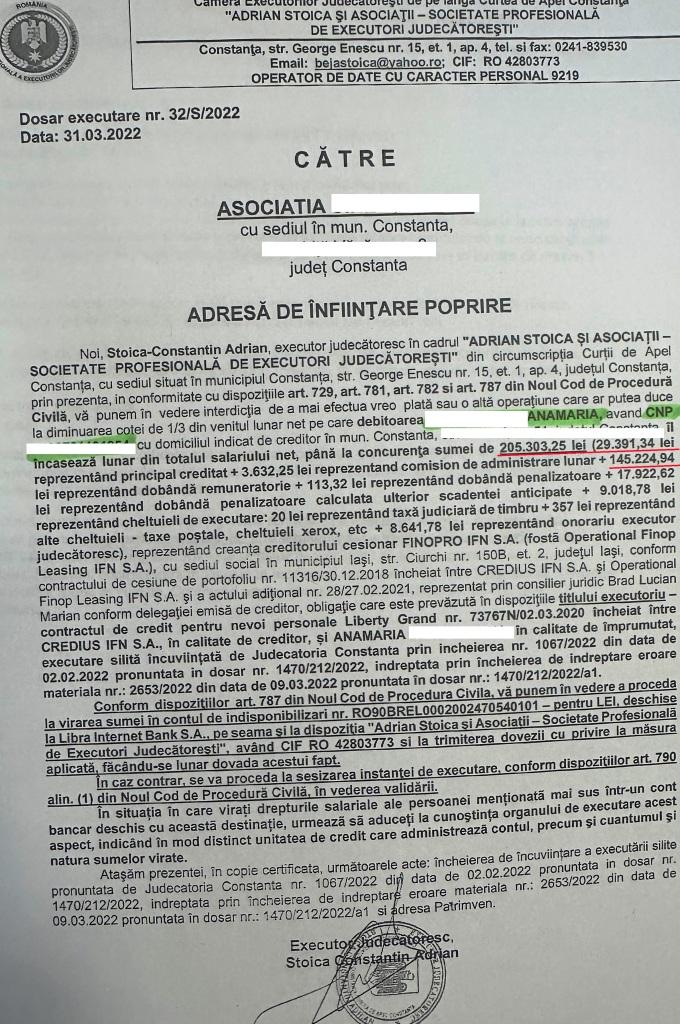

Cesiunea creditului și comunicarea incorectă

Contractul inițial fusese încheiat cu Credius IFN. Ulterior, creanța a fost cesionată către FINOPRO IFN fără informarea completă a debitorului. Conform legii, cesiunea trebuie notificată în mod clar. Până atunci, debitorul nu are obligații față de noul creditor. În multe cazuri, executările sunt inițiate înaintea informării corecte. Astfel, debitorii ajung în executare silită fără drept legal.

Cum să te aperi de executările ilegale

Cea mai importantă cale este contestarea executării în instanță. Chiar dacă termenul a fost depășit, instanța poate anula clauzele abuzive. Asta s-a întâmplat și în cazul unui credit semnat în 2022, cesionat în 2023, în care instanța a redus suma poprită. Chiar și după termen, clauzele abuzive pot fi înlăturate. Creditorii trebuie să respecte legea și să nu profite de lipsa de informare a consumatorului. Dobânda legală și cea contractuală sunt singurele sume ce pot fi cerute legal. IFN-urile nu pot impune penalități ilegale sub pretextul întârzierii la plată.

Contractele preformulate și lipsa negocierii directe

Clauzele abuzive sunt prezente în contractele standard, fără negociere. Consumatorul nu are șansa de a influența conținutul. De aceea, ele sunt considerate nule. Creditorii invocă necunoașterea obligației de negociere, dar nu sunt exonerați. Instanțele au decis în repetate rânduri că astfel de clauze încalcă echilibrul contractual. Dobânzile penalizatoare aplicate peste cele legale sunt interzise. Contractul de credit nu presupune un raport de subordonare. Creditorul nu este superior debitorului. În cazul unei întârzieri, penalitatea legală este suficientă.

Apel la informare și acțiune

Debitorii trebuie să verifice legalitatea actelor de executare. Chiar dacă executarea a început, aceasta poate fi anulată dacă este ilegală. Există precedente judiciare favorabile. Instanțele au eliminat clauze din contracte din 2018, 2020 și 2022. Nu ignorați notificările primite de la IFN-uri. Solicitați sprijin juridic specializat. Puteți opri executarea silită și elimina clauzele ilegale din contract. Aveți dreptul la un proces echitabil și protecție contractuală. Nu acceptați condiții abuzive fără a le verifica legalitatea.